広告 Amazon 👇👇👇

還暦祝い 350ml 真空断熱 レッドタンブラー

2月で還暦、60歳になりました。

仕事も60歳で定年退職し、4月から新しい仕事に就きます。

自分の場合、

「年金を65歳まで待たずに60歳から受給すると実際得なのか損なのか。」

このあたりを、似たケースのかたに参考になるように、自分の状況でのシュミレーションをしてみました。

あくまでも自分のケース。

数値金額は概算で、ケースによって大きく変わる場合もありますので御注意ください。

個人が考える感想なので参考程度にしていただき、各々の専門のサイトも見ていただければと思います。

実際の金額で比較するのもそうですが、将来を自分がどう考えるかという判断も大きな要素になると思いました。

老後、暮らしていくにはどのくらいお金がいるの?

老後、生涯生活していくのに、どのくらいの資金が必要なのでしょうか。

家族、自分の仕事状況、時代の流れなど、一概には言えないですが、

いろいろなサイトを調べてみました。

各サイト設定条件がバラバラなのではっきりした金額が出ませんが、いろいろ見てみた自分のイメージでは

老後(65歳からとして)夫婦2人で20年間生活

で考えた場合

・毎月かかる費用は23万円から25万円。

ただ夫婦2人で毎月もらえる年金はこれより少ない。

・毎月3万円から5万円は足りなくなる。

必要な資金の総額は、以前はよく、

1人2000万円

とよく言われていた記憶がありますが、サイトによってはこれよりも全然大きな金額を算出しているサイトもあります。

1か月夫婦で25万円かかるなら、単純に20年で6000万円になります。

ひとりあたり3000万円必要ということに。

自分はもちろんですが、大半のかたが

「貯金2000万、3000万なんてそんなの絶対無理やん!」

って思われたんじゃないかと予想します(笑

いろいろなサイト、

年金をもらっていても差額でこれだけ必要

年金を計算に入れずに全部でかかる費用がこれだけ

など、設定条件が違うので金額は出しにくいです。

老後20年間、85歳くらいまでで設定するサイトは多いです。

ただ、100歳を越えても元気で暮せているケースはまた全然違ってきますし。

そうなると設定が倍の40年以上で計算することになりますし。

とりあえず

年金の受給だけでは到底やっていけない

というのは確実ということですね。

いろいろなサイトを最後にリンクしますが、設定が違うので金額もバラバラです。

判断するのは自分の性格、考え方による要素も多い

シュミレーションする前に、繰り上げ受給は得か損かを考えるのに、自分の性格、どう考えるかというのも大きな要素に感じました。

どっちが得か損かは、自分の現況や将来どうなるかで全然違ったり逆転する場合もあります。

100歳まで考えるか、80歳、85歳まで考えるか、

20年後どうなってるか、40年後まで考えるかで全然違いますし。

20年を、あっという間に感じているか、長く感じているか。

バブルの時代、バブルがはじけた時代では感覚は全然違うし。

バブルの時代、

「土地の価格はどんどん上がり続ける、持っていればどんどん資産価値が上がっていく。」

「今はバブルで急騰してて、いつかは収まるだろうけど、土地の価格は爆上りは終わってもコンスタントには上がり続ける。」

と思っていたんじゃないかと。

バブルが始まる前からバブルがはじけた後もずっと住宅販売会社に18年いました。

バブル時までも土地価格は上がり続けていましたが、バブルで分譲価格もとんでもない状況になったことを実感しています。

20年後、極論すると40年後どうなっているかは専門家でもなかなか予想できないというか、確実にこうだと断言できる専門家はほぼいないのではないでしょうか。

考え方の一例 住宅は 買うのが得か 借りるのが得か の考えにも似てるような。

ちょっと脱線する感じですが、ふと思ったのは、

自分は高卒後、建売住宅販売の会社に就職しましたが、そこでよく世間でどちらが良いか意見が分かれていたことが。

それは、

住宅は 買うのが得か 借りるのが得か。

これを考えることにも似てる気がします。

購入すればそれは自分の財産になる

賃貸だと家賃をずっと払うだけで自分の財産にはならない

購入しても、長い期間の中で転勤や引越しなどすることもあるかも。

早い時期にそうなったら、新築と中古では価値は下がるので売ってもローンが残ったりするリスクもあり。

将来どうなるかわからない中で決断する、

心配性、神経質、成り行きにまかせるなど、性格によってどちらを選ぶかも違ってくるようです。

繰り上げ受給をすると何かデメリットはあるの?

さて、いったん繰り上げ受給すると、

またやっぱり戻そ、

って、元に戻すことはできません、

減額された金額は元には戻りません。

他に、繰り上げ受給する場合のデメリットもいくつか出てきます。

このあたりは専用サイトも十分に調べてチェックしてくださいね。

日本年金機構のサイトにこまかく載っていますので参照ください。

↓↓コチラです。↓↓

65歳前に年金の受給を繰り上げたいとき

年金相談も3回くらい受けさせていただきましたが、担当のかたが特に強く言われていたのは、

・一度繰上げ受給したら、やっぱり65歳まで待とう、と変更はできない。

・もし65歳までに障害等級発生しても障害年金関連を受け取ることができない。

この2点をとくに頭に入れて決めなきゃいけないとのことでした。

他にも注意点はいろいろあるので、上記年金機構のサイトを十分に熟読し、簡単に判断しないようご注意ください。

繰り上げ受給するとどのくらい支給額が減るの?減額率は?

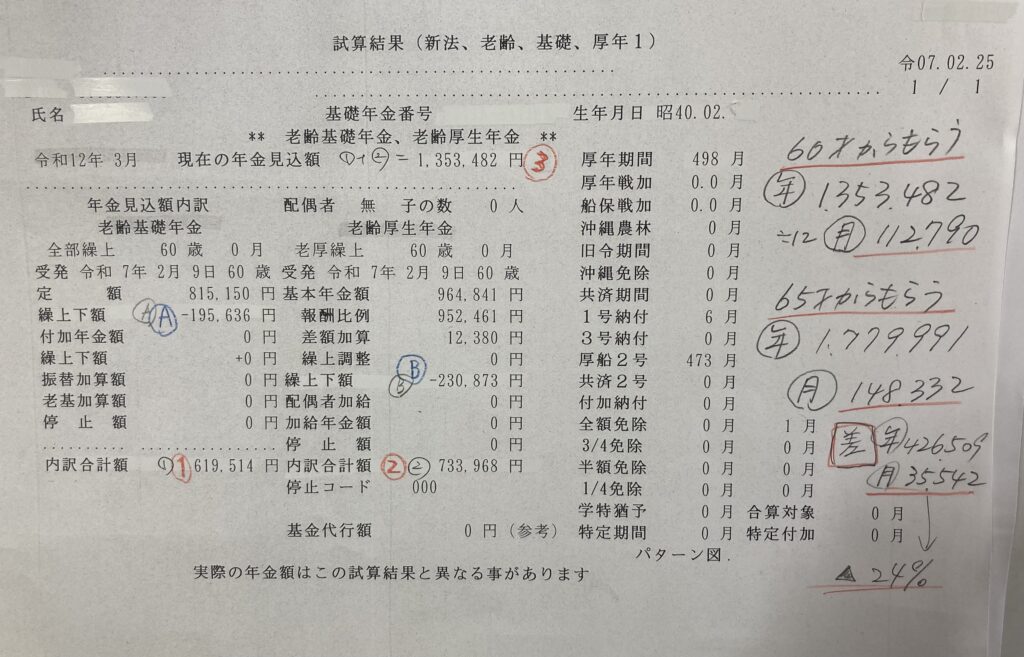

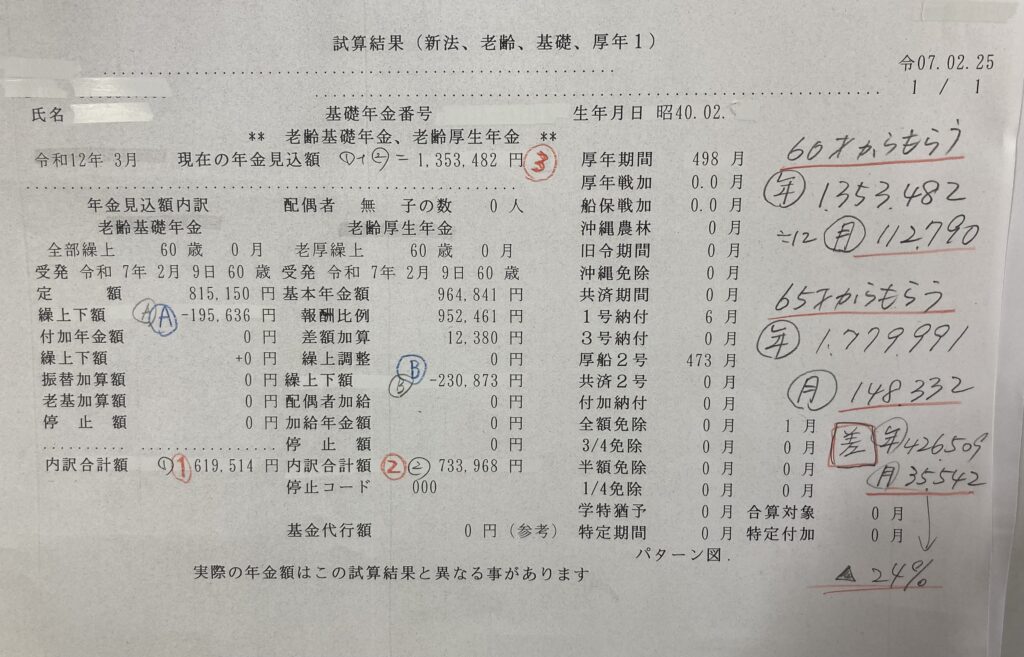

では、65歳まで待たず年金を受給する場合、どのくらい金額が減ってしまうのでしょうか。

自分の例でやってみますね。

先に結論を載せると、おおまかには60歳で繰上げ受給すると65歳まで待つのと比して

24.0%減額になります。

なお

61歳から受給だと19.2%減額

62歳から受給だと14.4%減額と

1年で4.8%減額率が減ります。

18歳からサラリーマン。

なので42年間厚生年金を支払いしてることになります。

年金事務所に相談予約して、将来のシュミレーションしてもらいました。

65歳まで待たず60歳で受給する場合、

つまり5年早くもらうとどうなるか。

概算ですが画像のような金額になります。

年額だとわかりにくいかもなので12で割って、月額換算で比較してます。

ここから所得税等が引かれます。

繰り上げ受給すると毎月どのくらい差が出るの?

では繰り上げ受給すると、

毎月、毎年の受給額はどのくらい差が出てしまうのか。

この表を参照ください。

大まかには18歳から仕事をはじめ、42年間はほぼサラリーマン生活が多かった人

要は自分(笑、のケースです。

60歳からも仕事について厚生年金を支払いしていくかたは受給額はほんの少しずつ上がると思います。

ただ自分のイメージでは、「ほんの少し」という程度ですが(笑

通常65歳からもらう場合

1か月あたり約 14万7千円

60歳から繰り上げでもらう場合

1か月あたり約 11万2千円

差額 1か月約 3万5千円

24%が減額されています。

さて、この差をどう見るかですね。

まあ、毎月4分の1の約3万5千円が減額されるのが今から一生続く

(まだ働くので少しは金額は変わりますが)

こんなに毎月ずっと違うならそりゃ65歳まで待つほうがいいじゃん、

って考えるのが一般的でしょうか。

ただ、違う考え方もあるかなと思います。

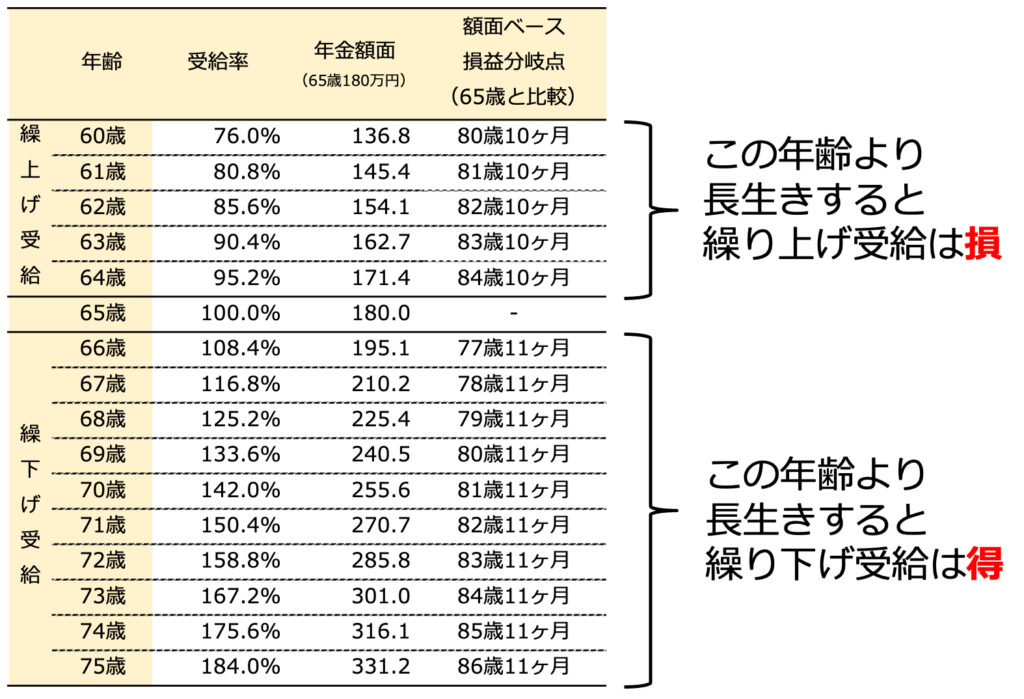

こういった観点で考えるのも。~損益分岐点を考える~

前述のように、

65歳まで待つのと60歳から受給するのでは24%、ほぼ4分の1が減ってしまうという観点からだと、

「こんなに減額されるなら65歳まで待ったほうがいいじゃん。」

と思われる方が相当多いと思いますが、自分が感じているポイントが2つあります。

参照画像

年金「手取りベース」の繰り上げ・繰り下げの損益分岐点は何歳?額面と大きく違うのか

↑↑

リンク

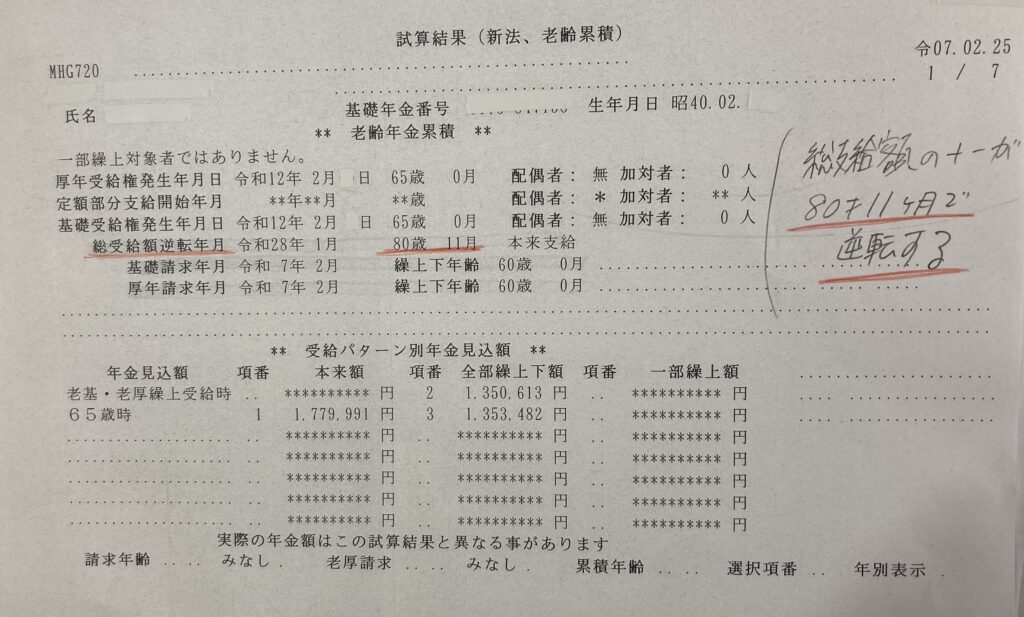

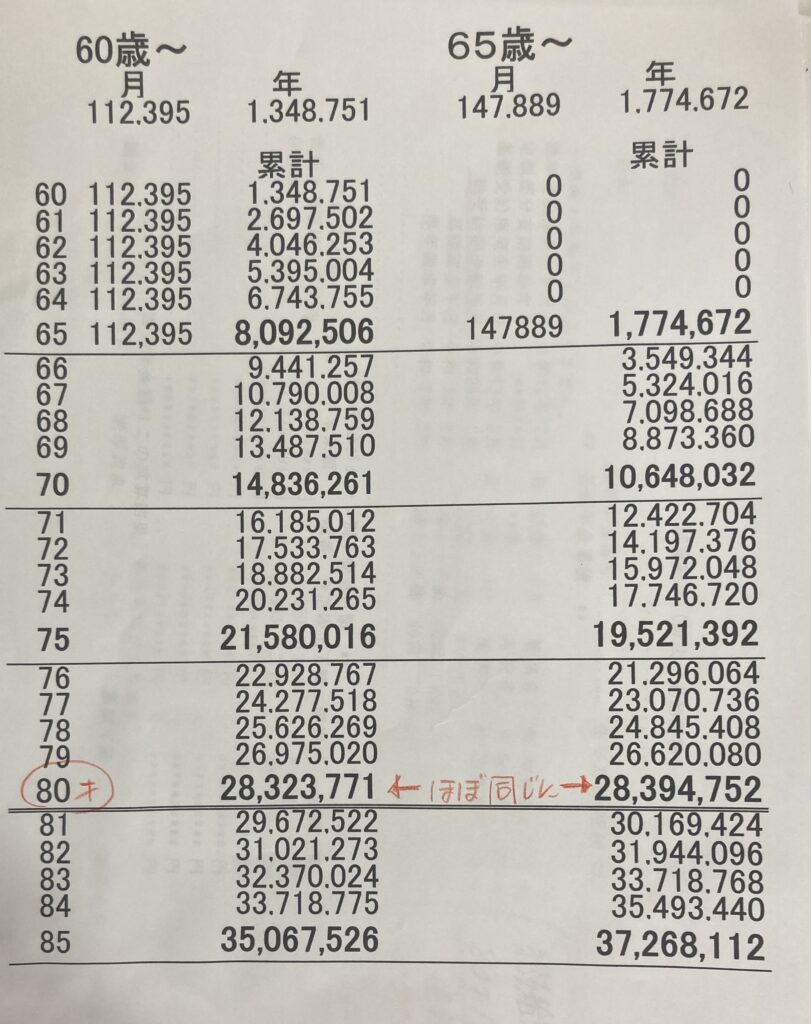

考え方1・・・分岐点・もらってる金額が逆転するのが80歳ころ

概算で作ってみました。

60歳から繰り上げ受給した場合と

65歳から受給した場合を

受給した額を1歳、1年ごとに合計していきました。

この表を見てもらうと

イメージでは、損益分岐点が80歳10か月くらい、というイメージです。

もらってる年金の総額が逆転するのは20年10か月後くらい。

なので

61歳から受給すると81歳10か月、

62歳から受給すると82歳10か月、

ここで損益分岐点(もらった総金額が逆転する)がくるイメージです。

これも将来をどう考えるか、予想するかで変わってきますね。

100歳まで生きてるか、80歳より前に亡くなっちゃうか、

これで全然違ってきますね。

考え方2・・・「65歳」の時にどうなってるかをシュミレーションすると

ちょっと違う視点で、通常だと需給が始まる65歳になった時の状況をシュミレーションしてみると

前述で自分のケース、80歳くらいで損益分岐点が来ると載せた画像と同じものです。

ここの、65歳のところを見てみましょう。

65歳になった時、

60歳から繰り上げ受給していると600万円以上を受け取っている。

65歳から受給だと、もらっているのはまだ0円ですね。

ここをどう考えるか、です。

①繰り上げ受給を我慢してギリ暮らしていき、

65歳までは貯金ができない状況で65歳を迎える。

毎月の受給額は減額されない。

②繰り上げ受給をしてその分を5年間貯金して、

65歳のときにその分貯蓄が増えているか。

ただ毎月の受給額は減額されている。

例えばこんなケースで設定してみました。

・60歳からは毎月給与収入でギリギリ生活ができるくらい。

60歳時点では貯蓄はゼロとして。

と想定した場合、

①「60歳から年金を繰り上げ受給すると

毎月年金分はほぼ、例えば月10万円が貯蓄に回せるとして」

65歳の時・・・・貯蓄はゼロから600万円になる。

(10万×12か月×5年=600万)

でも毎月の受給額は3万5千円少ない11万2千円くらいが続く。

②「65歳まで受給を待つとすると

年金が入らないので毎月トントン、貯金はできないとして」

65歳の時・・・・貯蓄はゼロ

でも毎月の受給額は通常の14万7千円くらいが続く。

さて、①と②

あなたはどちらが良いですか。

多分意見分かれると思います。

ただよくメディアで言われているのは、老後の資金、つまり貯蓄は何千万はないとやっていけない、と言われているので

60歳時点で貯蓄がゼロ、というのはみなさんには設定がイマイチだったかもですが、、。

繰り上げ受給は申請はいつから?申請後年金が入るまでのスケジュール。

では、繰り上げ受給をすると決めた場合、申請はいつからで、いつから支給されるのでしょうか。

おおまかにはこのような感じです。

(一例)2月で60歳の誕生日を迎えた場合、申請時期、入金時期は

この場合、翌月3月分から年金が支給されます。

基本、支給されるのは偶数月(2.4.6.8.10.12月)で、

最初だけ奇数月に支給されるケースもあります。

2月に60歳になるかたは、最短で支給を受けるには

2月中に手続きを完了させると、3月分から年金が支給されます。

1日でも遅れて申請完了が翌月の3月になった場合は、4月分から年金が支給されます。

最初の支給は3月分のみで、4月または5月に入金されるかと思います。

以後は偶数月に2か月分まとめて支給。

4.5月分を6月に支給、6.7月分を8月に支給、と続いていくかと。

まとめ 未来がわからないので現時点での確実な正解はほぼない。

以上です。

個々に皆さまの状況は違うし、将来また変わってくるかもです。

・100歳になっても健在で元気に暮らしている。

65歳など、早い時期に亡くなってしまう。

・60歳以降の定年再雇用の給与が相当落ちる。

そもそも再就職できないかもしれない。

・65歳以降でもも再雇用などで仕事に就くことができている。

・貯蓄が十分ある、少しある、まったくない。

・住居その他資産があるかないか。

・離婚した。結婚した。

夫婦2人とも年金生活か、2人とも(またはおひとり)お仕事継続か。

面倒を見てくれるお子様がいる。

・病気、傷害など健康面で大きく状況が変化する。

いろいろ考えてみると、皆さんの個々の生活状況によって正解は変わってくるかと。

どちらが得かは、将来何が起こるかわからないので実際に時が過ぎていかないとわからないかと思います。

今後の一生に大きく左右する選択になるので、よく考え、相談して、いろいろ調べて、

受給を繰上げするかしないかを選択していただきたいと思います。

以下は参考リンクです。

老後の生活にお金はいくら必要?

生活費や年金受給額、老後資金の準備方法を解説 | 明治安田生命

コメント